L’interesse composto è un concetto di finanza personale spesso sottovalutato, ma che può fare una grande differenza nel raggiungimento dei tuoi obiettivi finanziari a lungo termine. Se sei nuovo all’argomento o non sei sicuro di come sfruttare al meglio questo strumento, questo articolo è per te.

Cos’è l’interesse

L’interesse, o tasso di interesse, è una componente fondamentale della finanza. L’interesse rappresenta il compenso dovuto per l’utilizzo di un capitale, solitamente espresso tramite una percentuale.

In parole povere, esso misura di quanto una somma iniziale cresce in un certo tempo.

Se ad esempio investiamo 1000 euro in uno strumento che ci offre un tasso di interesse del 5%, alla fine del periodo previsto, otterremo, oltre al rimborso del capitale (i 1000 euro investiti), anche ulteriori 50 euro (5% di 1000) come frutto del tasso di interesse applicato.

Questo è un tipico esempio di interesse semplice.

A seconda della posizione di debitore o creditore, esso può rappresentare un costo o un profitto. Pensiamo ad esempio alla richiesta di un prestito: in quel caso, l’interesse sarà il costo che dovremo pagare per poter ottenere in prestito il capitale.

In caso di investimento è l’opposto: investendo una somma in uno strumento finanziario, l’interesse rappresenta il profitto che otteniamo da tale investimento.

Differenza tra interesse semplice e interesse composto

Come detto, quello che abbiamo appena visto è un esempio di interesse semplice: un certo tasso che agisce sul capitale in un certo periodo.

L’interesse semplice può anche essere applicato sul lungo termine in periodi ripetuti.

Immaginiamo di investire 10000 euro sempre ad un tasso di interesse del 5% per diversi anni. Ogni anno ci verranno versati 500 euro di interessi in forza di quel 5%, lasciando investiti i 10000 euro iniziali.

E se ogni volta reinvestissimo anche gli interessi che ci sono stati pagati? Ecco che cambia tutto, poiché otterremmo un ulteriore profitto anche sulle somme che non facevano parte del capitale iniziale ma che ci sono state versate come frutto dell’interesse semplice. Quindi, per dirlo in maniera estremamente sgraziata e semplicistica, nel tempo incassiamo degli interessi sugli interessi. Per questo parliamo di interesse composto.

Come funziona l’interesse composto

Con estrema semplicità, l’interesse composto funziona, come prima accennato, lasciando investiti anche i profitti generati dagli interessi semplici, in modo che in ogni periodo successivo essi vadano ad agire sulla somma del capitale e dei guadagni.

È proprio questo che fa la differenza, poiché in tal modo, la base fruttifera dell’investimento non sarà più data solamente dal capitale iniziale ma anche dagli interessi incassati. La somma di queste cifre offrirà un interesse sempre maggiore poiché, a parità di tasso, esso verrà applicato a una cifra più grande.

Come potrai capire, l’interesse composto può essere applicato solo su investimenti su periodi multipli (tipicamente pluriennali).

Nel caso non ti fosse ancora assolutamente chiaro il concetto, non preoccuparti: di seguito ti propongo un esempio numerico e poi faremo anche un confronto con l’interesse semplice per vedere dati alla mano la grande differenza tra i due e in che modo l’interesse composto può far decollare i tuoi rendimenti.

Esempio pratico

Immaginiamo di nuovo di investire 10000 euro al tasso di interesse annuale del 5%. Questa volta, però, vogliamo sfruttare l’interesse composto, quindi reinvestiamo ogni volta anche i profitti ottenuti.

Così, alla fine del primo anno avremo sempre i nostri 500 euro di interesse, ma li andremo a reinvestire insieme ai 10000 euro iniziali. In questo modo, nel secondo anno gli interessi che ci verranno pagati non saranno più calcolati solo sui 10000 euro ma su 10500. Quindi alla fine del secondo anno no nriceveremo 500 euro ma 525 (il 5% di 10500, appunto). Allo stesso modo, il terzo anno l’interesse verrà applicato alla nuova cifra di 11025 euro e così via. Come puoi immaginare, con un capitale fruttifero che cresce sempre, anche la quota di interesse che otteniamo, pur con la stessa percentuale, sarà sempre maggiore. E più passano gli anni più questo effetto diventa importante.

Devi immaginare la classica palla di neve che rotola giù dalla montagna e diventa sempre più veloce e più grande. Ecco, è proprio così che agisce l’interesse composto.

Guarda la tabella di seguito per avere una panoramica di questo effetto in 10 anni

| PERIODO | CAPITALE FRUTTIFERO | INTERESSI (5%) |

| 1° ANNO | 10000 | 500 |

| 2° ANNO | 10500 | 525 |

| 3° ANNO | 11025 | 551.25 |

| 4° ANNO | 11576.25 | 578.81 |

| 5° ANNO | 12155.06 | 607.75 |

| 6° ANNO | 12762.81 | 638.14 |

| 7° ANNO | 13400.95 | 670.05 |

| 8° ANNO | 14071 | 703.55 |

| 9° ANNO | 14774.55 | 738.73 |

| 10° ANNO | 15513.28 | 775.66 |

| CAPITALE FINALE | 16288.94 |

Confronto tra interesse semplice e interesse composto

Abbiamo già visto cos’è l’interesse e la differenza tra interesse semplice e composto, e abbiamo fatto dei rapidi esempi. Ora è il momento di vedere la differenza sostanziale tra i due, l’effetto che fa sul tuo portafoglio (cioè l’unica cosa che davvero ti interessa).

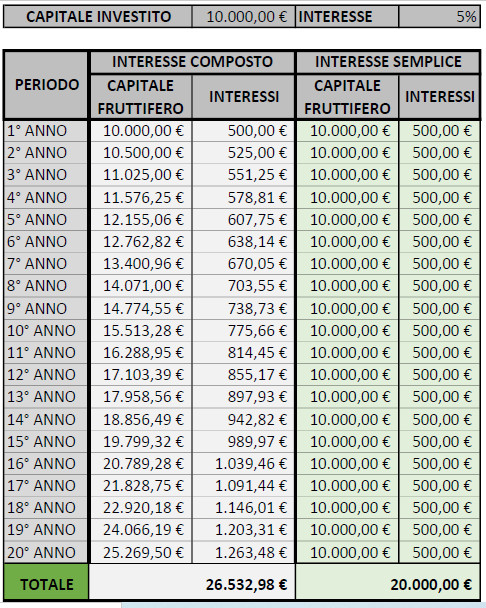

Andiamo quindi a ipotizzare l’investimento dello stesso capitale precedente, con un orizzonte temporale di 20 anni. Questo sia perché è più affine ai periodi di investimento di lungo termine della vita reale, sia per farti capire meglio che quanto più tempo dai all’interesse composto di operare, tanto più grande sarà il suo effetto.

Come tasso di interesse lasceremo il 5%, che su 20 anni è un tasso di crescita prudente e facilmente ottenibile con un portafoglio ben bilanciato (l’azionario puro su questo lasso temporale può produrre un tasso di crescita percentuale doppio rispetto a questo. Lascio a te come esercizio fare i conti con altri valori. E non arrabbiarti con me se ti verrà un infarto guardando le cifre!).

Come puoi vedere, considerando un normale 5% la differenza alla fine dell’investimento è notevole: con l’interesse semplice, il tuo capitale iniziale genererà un guadagno del 100%, che sarebbe ottimo se non fosse largamente battuto dal 165% dato dall’utilizzo dell’interesse composto.

Il tuo capitale, quindi, frutterà un 65% in più (un’enormità in finanza) senza bisogno di ulteriori esborsi o cambi di tasso, solo ed esclusivamente per aver utilizzato l’interesse composto.

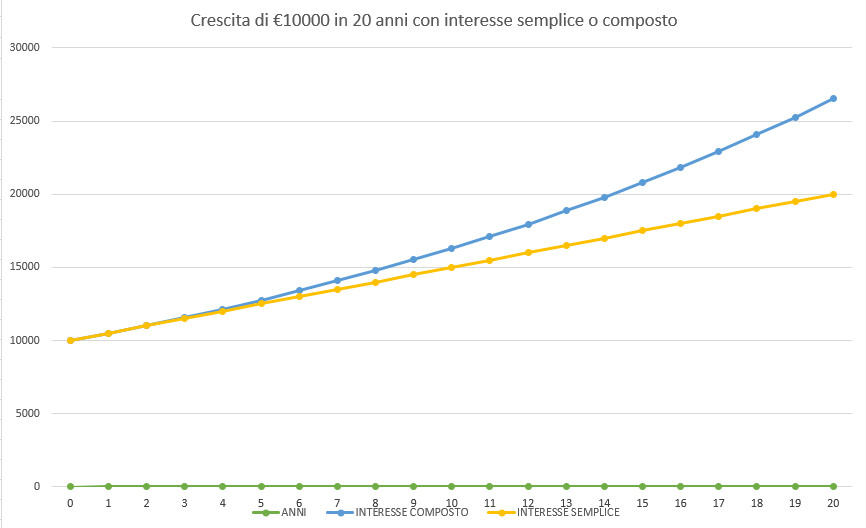

Ti propongo anche il grafico del confronto appena fatto per farti avere un’immagine del diverso andamento e farti capire visivamente quanto questa differenza sia sempre crescente nel lungo termine.

Il tempo è il miglior amico dell’interesse composto

Come hai potuto vedere, la differenza di performance tra l’applicazione dell’interesse semplice e quella dell’interesse composto è tanto maggiore quanto è lungo il periodo.

Per questo è fondamentale iniziare ad investire il prima possibile. Se sei giovane, investire subito una somma anche non troppo elevata potrebbe fare una differenza abissale nel tuo benessere finanziario una volta arrivato all’età della pensione.

Quello che oggi ti può sembrare insignificante, e somme che adesso non ti cambiano minimamente la vita, con l’effetto a lungo termine della capitalizzazione composta avranno un impatto notevole.

Se invece sei già negli “anta” non pensare che tutto sia perduto, perché l’interesse composto lavora sempre anche per te. È vero che sul lungo termine la differenza è abissale, ma questo non vuol dire che su periodi più brevi essa non sia presente. Anzi!

E se vogliamo essere pratici, anche a 50 anni di età puoi benissimo programmare investimenti a 20 anni o più: con l’aspettativa di vita sempre più lunga (e con l’età pensionabile sempre più spostata in avanti), non c’è alcun motivo di sentirsi fuori dal discorso appena fatto.

Perciò, ancora una volta, come si dice sempre nella finanza, investi il prima possibile!*

*non prendere questa frase come una spinta ad investire a membro di segugio in preda alla fretta o al panico di farsi sfuggire un’occasione. Investire il prima possibile sì, certo, ma sempre sapendo quel che si fa. Mi raccomando.

Investimenti adatti

Ovviamente l’investimento più adatto a te dipende solo dai tuoi parametri personali (obiettivo, propensione al rischio, attuale disponibilità, ecc…), quindi dovresti scegliere di conseguenza dopo le tue accurate analisi. Ma, in linea di massima, la magia dell’interesse composto lavora al meglio con investimenti ad accumulo.

Un portafoglio composto di soli assett che reinvestono tutti i dividendi è il massimo per far lavorare l’interesse composto. Ad esempio ci sono un’infinità di ETF ad accumulo che sono adattissimi all’investimento di lungo termine in ottica di aumento del capitale.

Non farti tentare da strumenti che distribuiscono i dividendi. Se non ne hai bisogno nella tua vita quotidiana, e se il tuo orizzonte temporale è lungo, l’accumulo offre una grande differenza.

Stesso discorso per la tassazione. Se uno strumento ti costringe a pagare le tasse sui profitti ogni anno (come con i fondi gestiti), potrebbe essere meno performante di un altro che invece prevede la tassazione solo nel momento della vendita delle quote (es: ETF ad accumulo). Posticipare le imposte ti permette di far lavorare quella frazione di capitale insieme al resto, e alla fine avrai un montante più grande.

Parlane con il tuo consulente finanziario di fiducia e fatti consigliare sullo strumento più adatto alle tue esigenze.

Conclusioni

Abbiamo visto cos’è l’interesse e le grandi potenzialità dell’interesse composto rispetto all’interesse semplice. Hai avuto modo di vedere numericamente quanto sia utile sfruttare questo aspetto finanziario e quanto sia importante investire prima per potergli dare il giusto tempo di produrre grandi risultati.

Sono sicuro che adesso, ogni volta che allocherai parte del tuo denaro sarai molto attento a questi concetti. E farai bene: hai appena imparato uno dei grandi “segreti” per far lavorare i tuoi soldi al meglio!

Se vuoi leggere una storia tanto gradevole quanto istruttiva su questo argomento, nella sezione dei libri consigliati trovi un ottimo titolo di David Bach.

Spero che questo articolo ti abbia dato valore, e ti invito a condividerlo con chiunque pensi possa trarne utilità o con chi è interessato a questi temi.

Ti ringrazio per la tua attenzione e ti lascio alle altre pagine di questo blog.